ČNB vydala první licence umožňující poskytování úvěrů dle zákona

V prosinci 2016 vstoupil v účinnost nový zákon o spotřebitelském úvěru. Do té doby byl trh s nebankovními půjčkami a mikropůjčkami neregulovaný, stačilo mít k poskytování živnostenský list. Nový zákon znamená pro poskytovatele půjček celou řadu omezení.

Nároky na věřitele

Nově vykonává dohled nad všemi nebanovními subjekty Česká národní banka. Vede registr všech subjektů, který je přístupný široké veřejnosti. V registru bude možno dohledat veškeré informace o konkrétním poskytovateli nebo zprostředkovateli a také o všech udělených pokutách.

Všichni, kdo chtějí poskytovat půjčky, si musí požádat o vydání licence ČNB. Dotyčný musí nejprve prokázat svou odbornou způsobilost. Zároveň musí mít středoškolské vzdělání nebo praxi tři roky v oboru. Rovněž je nutné mít základní kapitál ve výši 20 milionů korun a prokázat původ peněz.

Žádost o licenci

Všechny subjekty si museli již od začátku účinnosti zákona zažádat o licenci, kterou musí regulátor vyřídit v patnáctiměsíčním přechodném období. V prosinci 2017 Česká národní banka první čtyři licence pro nebankovní poskytovatele. Uděleny byly společnostem ČSOB Leasing, Home Credit, škoFIN a EC Financial services.

Celkem si žádost o licenci podalo 112 subjektů. Česká národní banka má na rozhodnutí o vydání licence ještě čas do června 2018. Důvodem zdlouhavého procesu je vysoký počet žadostí i nízká kvalita podání ze strany žadatelů. ČNB musí provádět podrobné zkoumání a rozsáhlé doplňování žádostí na základě odeslané výzvy. Mnohé subjekty podaly žádost o licenci až na konci termínu. Do konce ledna si požádalo o licenci pouhých 12 subjektů.

Prořídnutí trhu

Před platnostní nového zákona bylo na trhu 55 000 subjektů, které poskytovaly půjčky. Řada z nich svou činnost ukončila s předstihem. Ve lhůtě tři měsíce od ode dne účinnosti nového zákona odbdržela ČNB 109 žádostí o udělení oprávnění k činnosti nebankovního poskytovatele spotřebiteského úvěru, 346 žádostí o udělení oprávnění k činnosti samostatného zprostředkovatele a 17 žádostí o udělení akreditace.

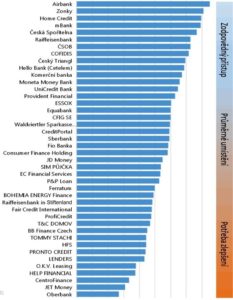

Přehled poskytovatelů půjček

Poskytovatelé půjček ve své podstatě naplňují rok platný zákon o novém spotřebitelském úvěru. Ne však dokonale. Stále se vyskytují chyby jako chybějící RPSN v nabídce nebo příliš vysoké pokuty za nesplácení půjčky. Úvěrové společnosti mají problém zveřejňovat vzor smluvní dokumentace ještě před jejím podpisem. Organizace Člověk v tísni vydala seznam společností, které poskytují půjčky zodpovědně a také ty, kterým je lepší se vyhnout. Z tohoto seznamu jsou vyňaty veškeré banky, leasingové společnosti, stavební spořitelny a inkasní agentury.

Řada poskytovatelů skončila, nicméně je potřeba být obezřetný. Vždy je potřeba si zkontrolovat, zda je subjekt, u kterého si chcete půjčit, držitelem licence ČNB. Pozor si dávejte také na tzv. Podnikatelské úvěry, které stojí mimo působnost zákona o spotřebitelském úvěru. Neochrání vás před vysokými sankcemi při nesplácení.

Rizikem jsou také účelně vynaložené náklady, které nejsou legislativou nijak ošetřeny a hrozí jejich zneužití. Zatímco pokuta i úroky z prodlení jsou zákonem omezeny, o tom, co jsou vynaložené náklady, zákon prozatím mlčí.

Na co myslet, než si o půjčku zažádáte?

Zvolte správnou výši půjčky

V prvé řadě zvolte rozumnou výši úvěru. Na novou pračku si jistě nepotřebujete půjčit 80 000 Kč na pět let. Vždy si půjčte pouze takovou částku, kterou skutečně potřebujete.

Seznamte se s RPSN

Výše úroků je důležitý údaj, ale neměli byste opomenout ani RPSN. Tento údaj v sobě zahrnuje veškeré náklady na půjčku.

Pročtěte si podmínky smlouvy

Také patříte mezi ty, kdo nečtou obchodní podmínky a smlouvy? Rozhodně to změňte! Každou smlouvu, a především ty o půjčce si řádně pročtěte.